Did you know that the world’s first bank was set up almost five centuries ago? Today, the act of banking is an essential part of our daily lives and most of us cannot imagine a world without banks. Banks have enabled us to transact, save and accumulate our wealth—from purchasing a property to saving for our retirement. For most of us, these are very basic needs. Yet, despite all these benefits of banking at an individual level, we still live in a world where over 1.7 billion people are without a bank account. In fact, in developing countries, a significant percentage of those who own a bank account hardly use it, and/or have limited or no access to many of the banking services.

This is my favorite quote from Bill Gates;

“We need banking. We don’t need banks anymore.”

It is just amazing that this was Gates’ comment back in the year of 1997.

The world of technology has seen incredible innovation since then. The mobile phone is now an inseparable device to almost every person on this planet and all the innovation that sits within the mobile phone is no longer solely provided by the mobile operator, the vendor or the maker. Instead, it is the business model of open innovation that has allowed millions of individuals and companies alike to develop applications that can help address our needs and solve our everyday problems.

The world of banking is finally waking up to this potential of open innovation in order to help solve some of the biggest challenges—making services available to unbanked customers or underserved small and medium-sized enterprise (SME) customers. By seamlessly embedding banking services into our lives, it will improve the overall consumption of financial products and services. By the end of the decade, it is foreseeable that we may have as many services enabled by our banks as we have apps on our mobile phone.

The revolution to make this happen has just begun, with the Payment Services Directive (PSD2) regulation established in 2018. PSD2 empowers consumers with the ability to access their own data. It will also allow a plethora of new fintech players to leverage the core banking platforms of established banks in order to bring innovative services to everyone. Banks on the other hand, can work with the agility and creativity of start-ups to address niche opportunities across the varied segments of the market. We are at Day One of this open banking revolution, and this revolution has the potential to transform and impact our society on a broad scale.

Admittedly, the promise of open banking is not without associated fears and concerns. It needs to be enabled in a safe and compliant manner. At F5, we have had the privilege to be a part of multiple discussions with our customers, users and partners on the opportunities of open banking. In order to move our discussions forward, we partnered with research firm Twimbit to bring together a global open banking study to assess the progress of this initiative in the regions and markets around the world.

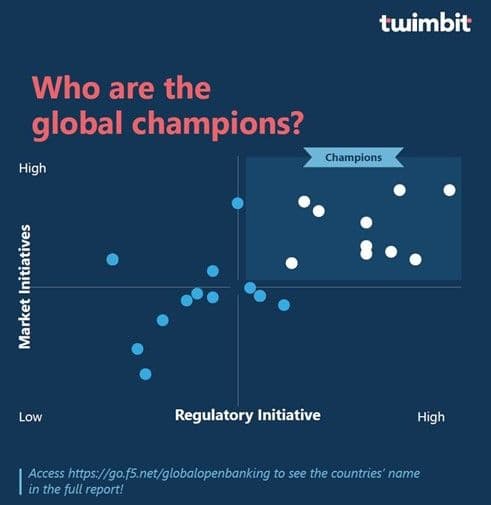

We benchmarked the global countries against two criteria—regulatory initiatives and market initiatives. Regulatory initiatives attempt to capture the efforts made by the various regulators by providing clear timelines and goals for embracing open banking. Market initiatives review the progress made by the companies and the ecosystem in each country.

This approach helped us delineate countries into champions, enthusiasts, intermediaries and crawlers. It has also helped us identify the global best practices that leading regulators and companies are adopting to position themselves for success. We also analysed why some countries are leading the way and what more can be done.

Just to be clear, this assessment is not to pinpoint right and wrong approaches. Instead, it is to kickstart a conversation on this global mega trend, and to spur discussions and create dialogues based on observations.

In my humble opinion, I believe that we will see a manifold increase in our overall consumption of banking services by the end of the decade, with innovative ideas enabling frictionless user experiences that we never imagined. In order to lead, and win, in this innovation race, I strongly believe that open banking requires the concept of Adaptive Applications—to enable your open banking platform to grow and shrink as you needed, defend and heal itself. Being adaptable is crucial, in the sense of business requirements, as well as technical flexibility as we embrace the idea of open ecosystems. The only questions are How soon can we do this? and How can we help each other? To begin this, I encourage you to visit this page and download the Open Banking Report and share with us your feedback and comments.

About the Author

Related Blog Posts

Build a quantum-safe backbone for AI with F5 and NetApp

By deploying F5 and NetApp solutions, enterprises can meet the demands of AI workloads, while preparing for a quantum future.

F5 ADSP Partner Program streamlines adoption of F5 platform

The new F5 ADSP Partner Program creates a dynamic ecosystem that drives growth and success for our partners and customers.

Accelerate Kubernetes and AI workloads with F5 BIG-IP and AWS EKS

The F5 BIG-IP Next for Kubernetes software will soon be available in AWS Marketplace to accelerate managed Kubernetes performance on AWS EKS.

F5 NGINX Gateway Fabric is a certified solution for Red Hat OpenShift

F5 collaborates with Red Hat to deliver a solution that combines the high-performance app delivery of F5 NGINX with Red Hat OpenShift’s enterprise Kubernetes capabilities.

F5 Silverline Mitigates Record-Breaking DDoS Attacks

Malicious attacks are increasing in scale and complexity, threatening to overwhelm and breach the internal resources of businesses globally. Often, these attacks combine high-volume traffic with stealthy, low-and-slow, application-targeted attack techniques, powered by either automated botnets or human-driven tools.

Phishing Attacks Soar 220% During COVID-19 Peak as Cybercriminal Opportunism Intensifies

David Warburton, author of the F5 Labs 2020 Phishing and Fraud Report, describes how fraudsters are adapting to the pandemic and maps out the trends ahead in this video, with summary comments.