F5 Acquires NGINX to Bridge NetOps & DevOps, Providing Customers with Consistent Application Services Across Every Environment

Published March 11, 2019

Contacts

- Nathan MisnerSr. Director of Global CommunicationsF5(206) 272-7494n.misner@F5.com

- Suzanne DuLongVP, Investor RelationsF5(206) 272-7049s.dulong@f5.com

- Jesica ChurchMarketingNGINX, Inc.(415) 706-1804NGINX@pancomm.com

- F5, the global leader in multi-cloud application services, announces the acquisition of NGINX, an open source leader in application delivery.

- Strategic acquisition and organic investment to secure long-term revenue and EPS growth.

- Together, F5 and NGINX will enable multi-cloud application services across all environments, providing the ease-of-use and flexibility developers require while also delivering the scale, security, reliability and enterprise readiness network operations teams demand.

- F5 is committed to continued innovation and increasing investment in the NGINX open source project to empower NGINX’s widespread user communities.

- F5 will maintain the brand with current NGINX CEO, Gus Robertson, and founders, Igor Sysoev and Maxim Konovalov, joining F5 to continue to lead NGINX.

SEATTLE and SAN FRANCISCO –F5 Networks, Inc. (NASDAQ: FFIV) and NGINX today announced a definitive agreement under which F5 will acquire all issued and outstanding shares of privately held NGINX for a total enterprise value of approximately $670 million, subject to certain adjustments.

“F5’s acquisition of NGINX strengthens our growth trajectory by accelerating our software and multi-cloud transformation,” said François Locoh-Donou, President & CEO of F5. “By bringing F5’s world-class application security and rich application services portfolio for improving performance, availability, and management together with NGINX’s leading software application delivery and API management solutions, unparalleled credibility and brand recognition in the DevOps community, and massive open source user base, we bridge the divide between NetOps and DevOps with consistent application services across an enterprise’s multi-cloud environment.”

“We believe every organization can benefit from the agility and flexibility enabled by modern technologies without compromising on security, manageability, and reliability,” continued Locoh-Donou. “The combined company will enable every customer—from the app developer to the network engineer to the security specialist—with the tools they need to ensure their apps are available and secure across every platform, from the enterprise data center to private and public clouds.”

F5 will enhance NGINX’s current offerings with F5 security solutions and will integrate F5 cloud-native innovations with NGINX’s software load balancing technology, accelerating F5’s time to market of application services for modern, containerized applications. F5 will also leverage its global sales force, channel infrastructure, and partner ecosystem to scale NGINX selling opportunities to the enterprise.

“NGINX and F5 share the same mission and vision. We both believe applications are at the heart of driving digital transformation. And we both believe that an end-to-end application infrastructure—one that spans from code to customer—is needed to deliver apps across a multi-cloud environment,” said Gus Robertson, CEO of NGINX, Inc. “I’m excited to continue this journey by adding the power of NGINX’s open source innovation to F5’s ADC leadership and enterprise reach. F5 gains depth with solutions designed for DevOps, while NGINX gains breadth with access to tens of thousands of customers and partners.”

NGINX’s thriving open source community was one of the most attractive elements of this combination, and F5 recognizes the trust that the user community has in NGINX’s technology. Open source is a core part of F5’s multi-cloud strategy and a driver for F5’s next phase of innovation. As such, F5 is committed to continued innovation and increasing investment in the NGINX open source project to empower NGINX’s widespread user communities. F5 expects the combination with NGINX will accelerate its product integrations with leading open source projects and will enhance its strong technology partnerships with open source vendors.

Upon closing of the acquisition, F5 will maintain the NGINX brand. Gus Robertson, along with NGINX founders Igor Sysoev and Maxim Konovalov, will join F5 and will continue to lead NGINX. Robertson will join F5’s senior management team, reporting to François Locoh-Donou. F5 will maintain NGINX’s operations in San Francisco, California and other locations globally.

Transaction Details

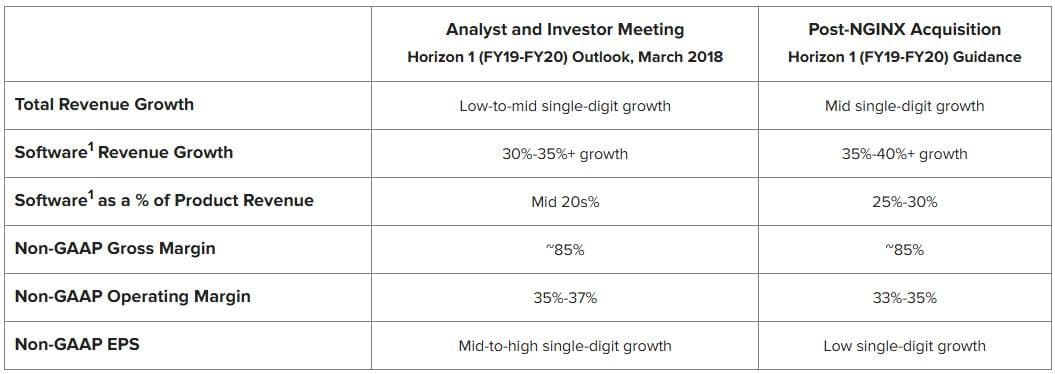

The acquisition of NGINX is expected to increase F5’s software revenue growth and increase the Company’s software revenue mix in fiscal year 2019. It secures F5’s Horizon 2 (fiscal year 2021 to fiscal year 2022) objectives of mid-to-high single-digit revenue and double-digit non-GAAP earnings per share growth. Short-term, the Company expects that the acquisition and organic investment in new and emerging solutions will result in modest earnings dilution in fiscal years 2019 and 2020.

F5 provided the following regarding its Horizon 1 (fiscal year 2019 to fiscal year 2020) outlook, following the completion of the NGINX acquisition:

All forward-looking non-GAAP measures included in the outlook exclude estimates for amortization of intangible assets, share-based compensation expenses, significant effects of tax legislation and judicial or administrative interpretation of tax regulations, including the impact of income tax reform, non-recurring income tax adjustments, valuation allowance on deferred tax assets, and the income tax effect of non-GAAP exclusions, and do not include the impact of any restructuring charges, facility exit costs, or other non-recurring charges that may occur in the period. F5 is unable to provide a reconciliation of non-GAAP guidance measures to corresponding U.S. generally accepted accounting principles or GAAP measures on a forward-looking basis without unreasonable effort due to the overall high variability and low visibility of most of the foregoing items that have been excluded. Material changes to any one of these items could have a significant effect on our guidance and future GAAP results. Certain exclusions, such as amortization of intangible assets and share-based compensation expenses, are generally incurred each quarter, but the amounts have historically varied and may continue to vary significantly from quarter to quarter.

F5 intends to fund the transaction through cash on its balance sheet. In conjunction with the transaction, the Company is suspending its common stock share repurchase program. The Company will continue to evaluate market conditions and other factors including F5’s capital requirements in determining when and whether to continue such program and the levels of such program. The program does not require the purchase of any minimum number of shares and the program may be modified, suspended, or discontinued at any time.

The acquisition has been approved by the boards of directors of both F5 and NGINX and, following execution of the definitive agreement, received the requisite shareholder approval of NGINX. It is subject to regulatory approvals and other customary closing conditions and is expected to close in the second calendar quarter of 2019.

Foros acted as financial advisor and Wilson Sonsini Goodrich & Rosati provided legal counsel to F5 on this transaction. Qatalyst Partners served as financial advisor to NGINX.

Investor Conference Call Details

F5 will host a live webcast and conference call to discuss the transaction beginning at 5:30 p.m. ET, today, March 11, 2019. The live webcast can be accessed at: https://www.f5.com/company/investor-relations.

To participate in the live call via telephone in the U.S., dial 800-593-9913. Outside the U.S., dial +1-212-287-1824. Please call 10 minutes prior to the call start time. The webcast replay will be archived on F5’s website.

Additional Information

- Letter to F5 Employees from CEO François Locoh-Donou Announcing NGINX Acquisition – F5 Newsroom Blog Post

- NGINX Joins F5 – Blog Post from NGINX CEO Gus Robertson

About F5

F5 (NASDAQ: FFIV) gives the world’s largest businesses, service providers, governments, and consumer brands the freedom to securely deliver every app, anywhere—with confidence. F5 delivers cloud and security application services that enable organizations to embrace the infrastructure they choose without sacrificing speed and control. For more information, go to f5.com. You can also follow @f5networks on Twitter or visit us on LinkedIn and Facebook for more information about F5, its partners, and technologies.

F5 is a trademark or service mark of F5 Networks, Inc., in the U.S. and other countries. All other product and company names herein may be trademarks of their respective owners.

About NGINX

NGINX, Inc. is the company behind the popular open source project trusted by more than 375 million sites. We offer a suite of technologies for developing and delivering modern applications. The NGINX Application Platform enables enterprises undergoing digital transformation to modernize legacy, monolithic applications as well as deliver new, microservices-based applications. Companies like Netflix, Starbucks, and McDonalds rely on NGINX to reduce costs, improve resiliency, and speed innovation. NGINX investors include Blue Cloud Ventures, e.ventures, Goldman Sachs, Index Ventures, MSD Capital, NEA, Runa Capital, and Telstra Ventures.

F5 Forward-Looking Statements

This press release contains forward-looking statements including, among other things, statements regarding the continuing strength and momentum of F5's business, future financial performance, sequential growth, projected revenues including target revenue and earnings ranges, income, earnings per share, share amount and share price assumptions, share repurchases, demand for application delivery networking, application delivery services, security, and software products, expectations regarding future services and products, expectations regarding future customers, markets and the benefits of products, and other statements that are not historical facts and which are forward-looking statements. These forward-looking statements are subject to the safe harbor provisions created by the Private Securities Litigation Reform Act of 1995. Actual results could differ materially from those projected in the forward-looking statements as a result of certain risk factors. Such forward-looking statements involve risks and uncertainties, as well as assumptions and other factors that, if they do not fully materialize or prove correct, could cause the actual results, performance or achievements of the company, or industry results, to be materially different from any future results, performance or achievements expressed or implied by such forward-looking statements. Such factors include, but are not limited to: customer acceptance of our new traffic management, security, application delivery, optimization, and software and F5aaS offerings; the timely development, introduction and acceptance of additional new products and features by F5 or its competitors; competitive factors, including but not limited to pricing pressures, industry consolidation, entry of new competitors into F5's markets, and new product and marketing initiatives by our competitors; increased sales discounts; the business impact of the acquisition of NGINX and potential adverse reactions or changes to business or employee relationships, including those resulting from the announcement or completion of the acquisition; uncertainties as to the timing of the transaction; uncertain global economic conditions which may result in reduced customer demand for our products and services and changes in customer payment patterns; global economic conditions and uncertainties in the geopolitical environment; overall information technology spending; litigation involving patents, intellectual property, shareholder and other matters, and governmental investigations; natural catastrophic events; a pandemic or epidemic; F5's ability to sustain, develop and effectively utilize distribution relationships; F5's ability to attract, train and retain qualified product development, marketing, sales, professional services and customer support personnel; F5's ability to expand in international markets; the unpredictability of F5's sales cycle; F5's common stock repurchase program and activities thereunder and differences may result from, among other things, actions taken by the Company or its management or Board regarding operations or strategy, and activities and conditions relating to pricing, trading, capital requirement and repurchasing of shares of F5 common stock including continued suspension or modification or discontinuation of the common stock repurchase program; future prices of F5's common stock; and other risks and uncertainties described more fully in our documents filed with or furnished to the Securities and Exchange Commission, including our most recent reports on Form 10-K and Form 10-Q and current reports on Form 8-K and other documents that we may file or furnish from time to time, which could cause actual results to vary from expectations. The financial information contained in this release should be read in conjunction with the consolidated financial statements and notes thereto included in F5's most recent reports on Forms 10-Q and 10-K as each may be amended from time to time. All forward-looking statements in this press release are based on information available as of the date hereof and qualified in their entirety by this cautionary statement. F5 assumes no obligation to revise or update these forward-looking statements.

GAAP to non-GAAP Reconciliation

F5’s management evaluates and makes operating decisions using various operating measures. These measures are generally based on the revenues of its products, services operations and certain costs of those operations, such as cost of revenues, research and development, sales and marketing and general and administrative expenses. One such measure is net income excluding stock-based compensation, amortization of purchased intangible assets, acquisition-related charges, net of taxes, and certain non-recurring tax expenses and benefits, which is a non-GAAP financial measure under Section 101 of Regulation G under the Securities Exchange Act of 1934, as amended. This measure consists of GAAP net income excluding, as applicable, stock-based compensation, amortization of purchased intangible assets, litigation expense, restructuring charges, facility exit costs, gain on sale of patents, non-recurring tax expenses and benefits, and acquisition-related charges. This measure of non-GAAP net income is adjusted by the amount of additional taxes or tax benefit that the company would accrue if it used non-GAAP results instead of GAAP results to calculate the company's tax liability. Stock-based compensation is a non-cash expense that F5 has accounted for since July 1, 2005 in accordance with the fair value recognition provisions of Financial Accounting Standards Board (“FASB”) Accounting Standards Codification ("ASC") Topic 718 Compensation—Stock Compensation (“FASB ASC Topic 718”). Amortization of intangible assets is a non-cash expense. Investors should note that the use of intangible assets contribute to revenues earned during the periods presented and will contribute to revenues in future periods. Acquisition-related expenses consist of professional services fees incurred in connection with acquisitions. In addition, non-recurring costs associated with the relocation of the company's corporate headquarters have been excluded from GAAP net income for the purpose of measuring non-GAAP earnings and earnings per share in the first quarter of fiscal year 2019.

Management believes that non-GAAP net income per share provides useful supplemental information to management and investors regarding the performance of the company’s core business operations and facilitates comparisons to the company's historical operating results. Although F5’s management finds this non-GAAP measure to be useful in evaluating the performance of the core business, management's reliance on this measure is limited because items excluded from such measures could have a material effect on F5's earnings and earnings per share calculated in accordance with GAAP. Therefore, F5's management will use its non-GAAP earnings and earnings per share measures, in conjunction with GAAP earnings and earnings per share measures, to address these limitations when evaluating the performance of the company's core business. Investors should consider these non-GAAP measures in addition to, and not as a substitute for, financial performance measures in accordance with GAAP.

F5 believes that presenting its non-GAAP measures of earnings and earnings per share provides investors with an additional tool for evaluating the performance of the company's core business and is used by management in its own evaluation of the company's performance. Investors are encouraged to look at GAAP results as the best measure of financial performance. However, while the GAAP results are more complete, the company provides investors these supplemental measures since, with reconciliation to GAAP, it may provide additional insight into the company's operational performance and financial results.

###